HK

-

Compteur de contenus

3 450 -

Inscription

-

Dernière visite

-

Jours gagnés

3

Messages posté(e)s par HK

-

-

1 hour ago, PolluxDeltaSeven said:

Du coup ma conclusion personnelle: au tout début du programme, soit il y avait un doute sur la capacité de l'avion à embarquer des charges lourdes en Point 2 (points externes), soit les prototypes n'étaient pas encore qualifiés pour ça.

Bref, dans un cas comme dans l'autre, sur ces premiers vols, les charges les plus lourdes (les missiles) ont été mises sur les Point 1 (internes) et les charges plus légères (les réservoirs supersoniques) en Point 2 (externes).Peut être aussi une question de dissymétrie à l’appontage pour le Rafale M, les points 1 étant plus adaptés s’il y a une seule charge lourde sous l’aile.

-

- C’est un message populaire.

- C’est un message populaire.

5 hours ago, Patrick said:pourquoi l'attaquer seulement maintenant alors que les ukrainiens ont des moyens livrés par l'occident pour ce faire depuis un bail maintenant?

Non, quelque chose a changé.Ce qui a changé c’est que les RU ont déclaré un blocus maritime total en se retirant des accords ONU. A partir de ce moment là il est normal que les UKR ciblent la base navale RU chargée de mettre en œuvre ce blocus.

6 hours ago, herciv said:Il y a quand même une conséquence redoutable à cette attaque. La mer noire va finir par être totalement impossible pour toute navigation en particulier civil. SI les ukrainiens veulent en interdire l'utilisation aux russes, ceux-ci vont réagir de même avec les navire commerciaux.

Non. Le trafic maritime pourra toujours continuer en longeant les côtes pour rester dans les eaux territoriales Roumaines, Bulgares et Turques (c’est déjà le cas), sous parapluie OTAN.

Le Danube aussi est impossible à bloquer, et les ports UKR dans le delta (Izmail et Reni) sont déjà largement utilisés pour le transport par barge jusqu’aux ports Roumains (Constanta) avec transbordement ensuite vers des navires plus grands. Il y a aussi une nouvelle route par barge jusqu’en Croatie avec transbordement par rail jusqu’aux ports de l’Adriatique.

Bref le vrai enjeu n’est pas en mer. C’est la capacité des Russes de détruire les infrastructures portuaires UKR à terre, notamment sur le Danube car les ports d’Izmail et Reni aujourd’hui sont capables de remplacer entièrement Odessa pour l’export par voie maritime (30M de tonnes par an). Peu probable que les Russes en aient les moyens.

-

1

1

-

2

2

-

5

5

-

2 hours ago, Titus K said:

Voila justement une illustration du programme Néerlandais/Britanique pour jusqu'a 12 navires, Comme tu le vois ce sont des navires assez petits

Ça c’est juste une proposition de Damen (Crossover) qui pour l’instant n’a pas trouvé d’acheteur. Rien ne dit que c’est ce que les UK et NL veulent, ou qu’ils savent même ce qu’ils veulent à ce stade…

(Les NL veulent apparement aussi intégrer le remplacement de leurs patrouilleurs classe Hollande, ce qui explique le besoin pour 6 navires alors que les britanniques doivent remplacer des navires beaucoup plus gros… ça ne va pas être facile de se mettre d’accord sauf à prévoir 2 plateformes très différentes)

-

1

-

-

48 minutes ago, Scarabé said:

Ils ont eu des problemes à Papeete lors du passage de JDC 23 ils ont du débarquer les Mistral de la Frégate Lafayette avec le ponton grue des années 60

Étonnant comme manip en plein milieu d’un déploiement… le lanceur Sadral était indisponible ou c’était juste un exercice grandeur nature pour vérifier la capacité à réparer une frégate?

-

1

-

-

18 minutes ago, LePetitCharles said:

J'avais à l'esprit que les pilotes de Rafale (du fait des ventes export, du Soutex, etc.) allaient voir leur nombre d'heures de vol chuter massivement au cours des années à venir

Les heures de vol par pilote de chasse oscillent entre 150-160 HdV depuis 10 ans. En 2023 il est prévu une très légère baisse à 147 HdV par pilote, puis un retour à 160 HdV dès l’année prochaine.

Difficile de dire si c’est uniquement la flotte Rafale qui est impactée car une partie de la baisse est aussi liée à des problèmes de disponibilité des Mirage 2000D et au fait qu’il faut reconvertir les pilotes des derniers Mirage 2000C. Mais on peut faire une approximation sachant qu’il y a ~100 Rafale qui effectueront 22,500 HdV en 2023 (source: LPM 2024-30). Avec un objectif de 1.5 pilotes par Rafale cela fait 150 pilotes volant chacun 150 HdV. CQFD.

-

1

-

1

-

-

On 9/11/2023 at 1:33 PM, Obelix38 said:

- Pilote macaronné en 2017,

- Au moment du crash en Novembre 2021 : 271 Heures de vol sur F-35B et 375 Heures sur simulateur

Soit 70 HdV par an plus 95 heures sur simulateur, pour un total de 165 HdV pour un pilote de F-35 britannique.

Par rapport à un pilote de Rafale qui vole 150-180 HdV par an + 50-70 heures de simulateur, l’écart est grand.

-

1

-

Quelques illustrations:

-

1

-

-

Un excellent article de Bloomberg qui revient sur les maux plus profonds de l’Afrique sub-Saharienne, qui sont la vraie raison des problèmes politiques actuels…

… bref ce n’est pas la France qui aurait perdu l’Afrique ou la Chine ou les Russes qui nous auraient foutus dehors, mais les dirigeants africains eux-mêmes qui se sont perdus faute de trouver une bonne réponse aux défis et besoins économiques de leurs citoyens.

QuoteQu’est-il arrivé à « l’Afrique Montante »? Une décennie (encore) perdue

Le malaise social et politique du continent est un symptôme de la détresse économique, et non sa cause.

Par Javier Blas, 12 septembre 2023

La série de coups d’État qui ravagent l’Afrique subsaharienne – au moins neuf tentatives en trois ans – ainsi qu’un malaise politique à l’échelle du continent ont suscité une certaine introspection. Qu'est-ce qui ne va pas ? Beaucoup ont réfléchi à une myriade de facteurs, depuis l’influence croissante de la Russie jusqu’à la corruption persistante. Mais ce sont là des symptômes, et non des causes, de ce qui afflige réellement le continent : la détresse économique.

Une dépendance totale à l’égard des matières premières s’est révélée néfaste. Dans toute la région, les coûts d’emprunt ont atteint des niveaux inabordables ; Les prêts chinois et les investissements directs étrangers se tarissent ; et l’héritage de la récente crise du Covid persiste. Les ministres des Finances africains doivent faire des choix impossibles entre payer les salaires des fonctionnaires, maintenir les écoles et les hôpitaux ouverts ou indemniser les investisseurs étrangers. Les gens en ont assez de l’incapacité des gouvernements à améliorer les conditions.

Mélangez cela avec une population jeune et de plus en plus urbaine qui consomme avec voracité les réseaux sociaux, et vous obtenez un cocktail explosif. Il est plutôt surprenant que le continent ne souffre pas davantage de chaos social et politique.

Le Fonds monétaire international et la Banque mondiale devraient tenir leur réunion annuelle au Maroc le mois prochain, ce qui marquerait un retour sur le continent africain pour la première fois depuis 50 ans et une opportunité pour les dirigeants mondiaux de se recentrer sur la région. On ne sait cependant pas si les plans vont changer en raison des ravages causés près de Marrakech par le tremblement de terre meurtrier de la semaine dernière .

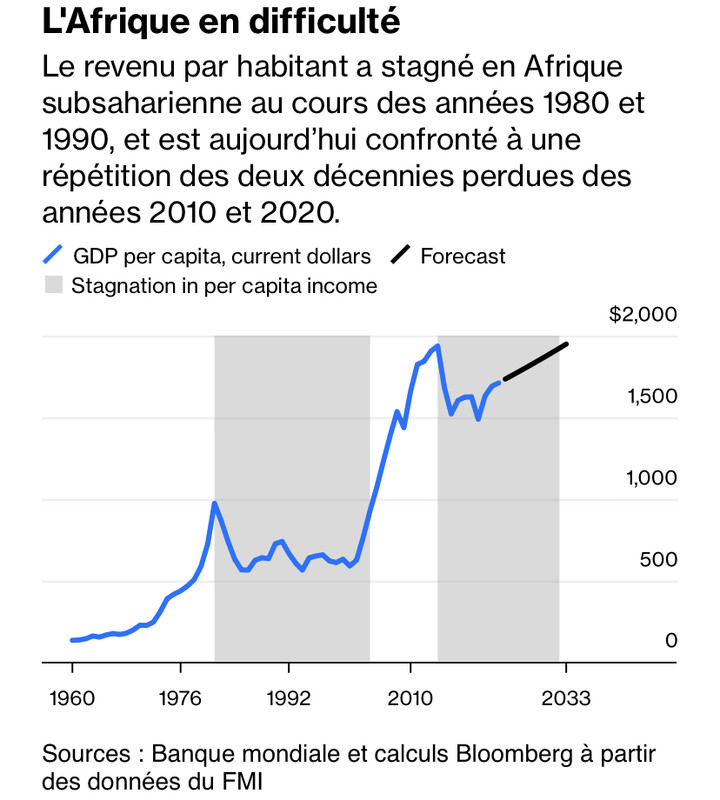

L'Afrique en difficulté

Mesurer le bien-être économique sur un continent aussi vaste et diversifié que l’Afrique – 54 pays et plusieurs territoires dont l’indépendance est contestée – est difficile. Les généralisations et les références approximatives sont inévitables. Le résultat est évidemment imparfait. Mais malgré ses défauts, rien ne vaut le fait de considérer le produit intérieur brut par habitant de la région comme mesure de la prospérité.

Sur ce plan, les problèmes sont clairs : le PIB par habitant de l’Afrique subsaharienne a culminé en 2014 à 1 936 dollars et a depuis chuté de plus de 10 % pour atteindre environ 1 700 dollars cette année. Au cours de la même période, le PIB mondial par habitant a augmenté de près de 15 %.

Regarder l’Afrique subsaharienne à travers ce prisme économique révèle une dure vérité : les troubles sociaux et politiques de la région sont plus une conséquence qu’une cause. Les gens n’ont plus le sentiment qu’ils vont mieux ni que leurs enfants le feront.

Le risque d'une nouvelle décennie de stagnation des revenus personnels est réel, et ce serait un résultat désastreux pour le continent le plus pauvre du monde. L’Afrique est particulièrement vulnérable parce qu’une grande partie de sa population vit déjà en dessous du seuil de pauvreté et que ses classes ouvrières et moyennes émergentes sont plus fragiles qu’ailleurs, oscillant entre les fins de mois et la pénurie.

Comme Mthuli Ncube, aujourd’hui ministre des Finances du Zimbabwe, l’a déclaré il y a quelques années, alors qu’il était économiste en chef à la Banque africaine de développement, le statut de classe moyenne en Afrique n’est pas à sens unique, mais plutôt une « porte tournante ». Pour beaucoup, cette porte continue de se fermer, replongeant les familles dans la pauvreté.

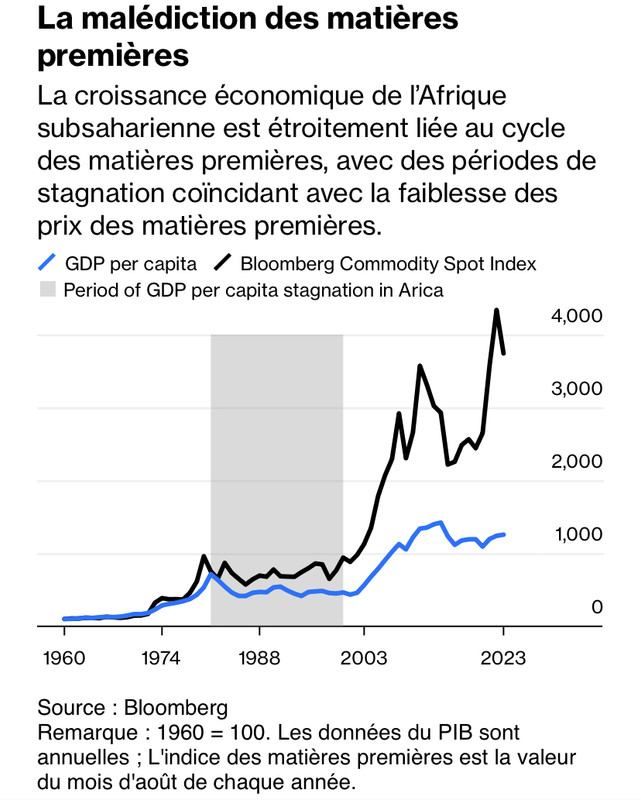

La malédiction des matières premières

Les fortunes économiques de l’Afrique sont étroitement liées au marché des matières premières. Lorsque les prix du pétrole, du cuivre, du cacao et d’autres matières premières sont élevés, le continent a tendance à se porter bien. Les années 1950 et 1960, lorsque de nombreux pays africains ont obtenu leur indépendance des puissances coloniales européennes, ont été un âge d’or. L’Europe et l’Asie avaient besoin de produits africains pour la reconstruction d’après-guerre, et l’Afrique a connu une croissance économique rapide.

Mais la dépendance du continent à l’égard des matières premières est devenue une malédiction. Les bas prix, la mauvaise gestion, la corruption, les guerres et l'héritage du colonialisme ont entravé le développement de l'Afrique pendant une grande partie des années 1980 et 1990. En 2001, le PIB régional par habitant de l’Afrique subsaharienne était inférieur à son niveau de 1981. Aux yeux de nombreux investisseurs, ce continent est devenu le « continent sans espoir ».

Puis, à partir du début des années 2000, le boom chinois a dynamisé les marchés des matières premières, et la fortune du continent a radicalement changé. Alors que les prix du pétrole, du cuivre et du maïs ont grimpé en flèche entre 2004 et 2014, le PIB régional par habitant a plus que doublé. Les consultants et les investisseurs ont rapidement abandonné leur cliché du « continent sans espoir ». Un nouveau thème a été créé : l'Afrique en plein essor.

Le thème n'a pas duré longtemps. Pour les entreprises de consommation, telles que Nestlé SA et Unilever Plc, parier sur la classe moyenne naissante du continent n'était pas une chose sûre.

Boom démographique

Le problème est que l’augmentation du PIB par habitant peut s’avérer une lutte éreintante contre une croissance démographique en plein essor. Au cours des deux dernières décennies, la taille de la population subsaharienne a doublé pour atteindre 1,2 milliard d’habitants. Avec une population en croissance d’au moins 2,5 % par an, la région doit croître son économie à un bon rythme pour rester immobile.

Pour que le PIB par habitant augmente à, disons, un taux annuel sain de 2,0 %, la croissance économique doit atteindre près de 5 %. Cela est à notre portée lorsque le vent souffle dans la bonne direction, et c’est effectivement ce qui s’est produit au début des années 2000 grâce à la hausse des prix des matières premières. Cependant, tout est aujourd’hui face à des vents contraires. La Banque mondiale l’a exprimé succinctement plus tôt cette année, affirmant que la croissance économique en Afrique était « insuffisante pour réduire l’extrême pauvreté et promouvoir une prospérité partagée à moyen et long terme ».

Alors que l’Occident est largement préoccupé par l’invasion russe de l’Ukraine et que la Chine se tourne de plus en plus vers l’intérieur, les problèmes économiques de l’Afrique n’ont pas reçu suffisamment d’attention. Washington DC ne semble pas intéressé : Donald Trump n’a pas du tout mis les pieds en Afrique pendant son mandat à la Maison Blanche ; Le président Joe Biden ne s'est pas non plus rendu dans la région, à l'exception d'un bref arrêt en Égypte en 2022 pour assister à un sommet des Nations Unies sur le changement climatique.

Une réunion du FMI et de la Banque mondiale en octobre serait une occasion importante pour les dirigeants mondiaux de se concentrer sur les problèmes qui affligent le continent. Les décideurs politiques doivent résoudre de nombreux problèmes économiques, mais ils peuvent être résumés en trois grands groupes.

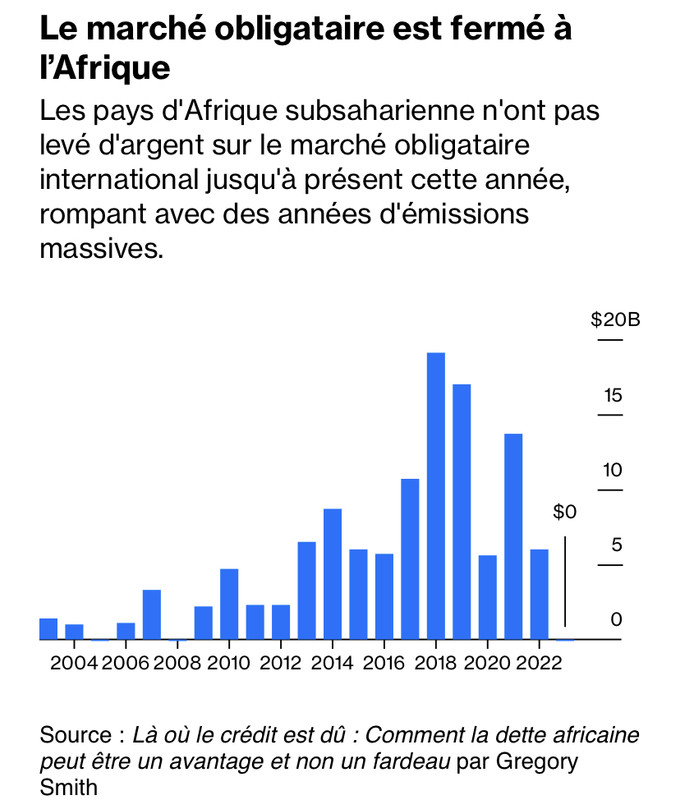

Le marché obligataire est fermé à l’Afrique

Premièrement, il y a la pénurie de financement. L’Afrique est, de loin, la région la plus touchée par la hausse des taux d’intérêt américains. Depuis que la Réserve fédérale a commencé à resserrer sa politique monétaire en mars 2022, mettant fin à une décennie et demie d’argent facile, la région n’a pas pu exploiter le marché obligataire international. Pour l’Afrique, qui n’a commencé à lever sérieusement des fonds auprès des investisseurs étrangers qu’en 2004-2005, ce changement a été un choc.

Au cours des dix années précédant 2023, les pays d’Afrique subsaharienne ont émis en moyenne près de 10 milliards de dollars d’obligations internationales par an, injectant ainsi des fonds indispensables dans leurs économies. Le Kenya, le Rwanda, le Mozambique et l'Angola ont émis leurs toutes premières obligations en devises fortes. Le marché de la dette étrangère a été particulièrement important après la crise financière mondiale de 2008-2009 et en 2020-2021, pendant les pires jours de la pandémie. Chaque fois que la croissance faiblissait, la machine de la dette résolvait le problème, provoquant une ruée vers le sucre à court terme.

Le resserrement actuel des financements aggrave une tendance qui dure depuis des années : le niveau de la dette publique en Afrique subsaharienne a plus que triplé depuis 2010. En conséquence, la charge des intérêts augmente, atteignant dans certains cas un cinquième du les revenus du pays. Cela est dû en partie à une plus grande dépendance à l’égard de financements coûteux basés sur le marché, comme les prêts des sociétés de négoce de matières premières et les obligations internationales, couplée à un déclin à long terme des budgets d’aide de l’Occident et de la Chine. En outre, les monnaies locales se sont fortement dépréciées par rapport au dollar américain depuis la mi-2022, augmentant encore le coût du service des obligations en monnaie forte.

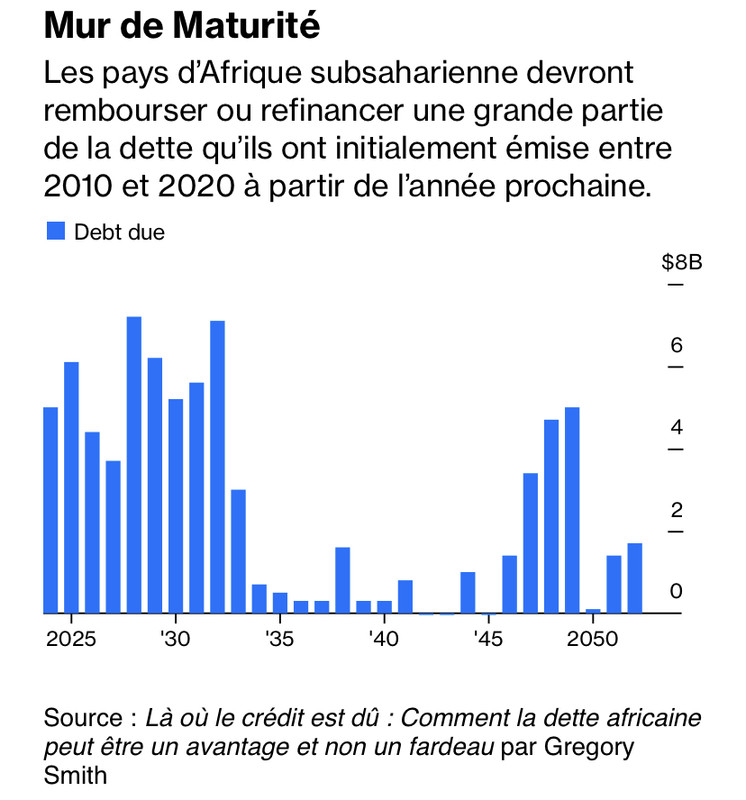

Mur de Maturité

À moins que les taux d’intérêt américains ne baissent bientôt – ce que les responsables de la Fed ont récemment déclaré que cela n’arriverait pas – la situation risque de s’aggraver. Deux pays, la Zambie et le Ghana, ont déjà fait défaut sur leur dette extérieure. De nombreux autres pays confrontés à un mur d’échéances en 2024, 2025 et 2026 seront contraints soit de refinancer leurs obligations en émettant de nouveaux titres à des rendements bien supérieurs à 10 %, soit de réduire les dépenses publiques pour trouver l’argent nécessaire à rembourser les investisseurs étrangers.

« Les problèmes d'endettement s'accumulent », déclare Gregory Smith, auteur de Where Credit is Due: How African Debt Can Be a Benefit Not a Burden . « Nous n’allons pas assister à une vague de défauts de paiement, mais nous avons un fardeau de dette énorme que nous ne pouvons pas facilement résoudre. »

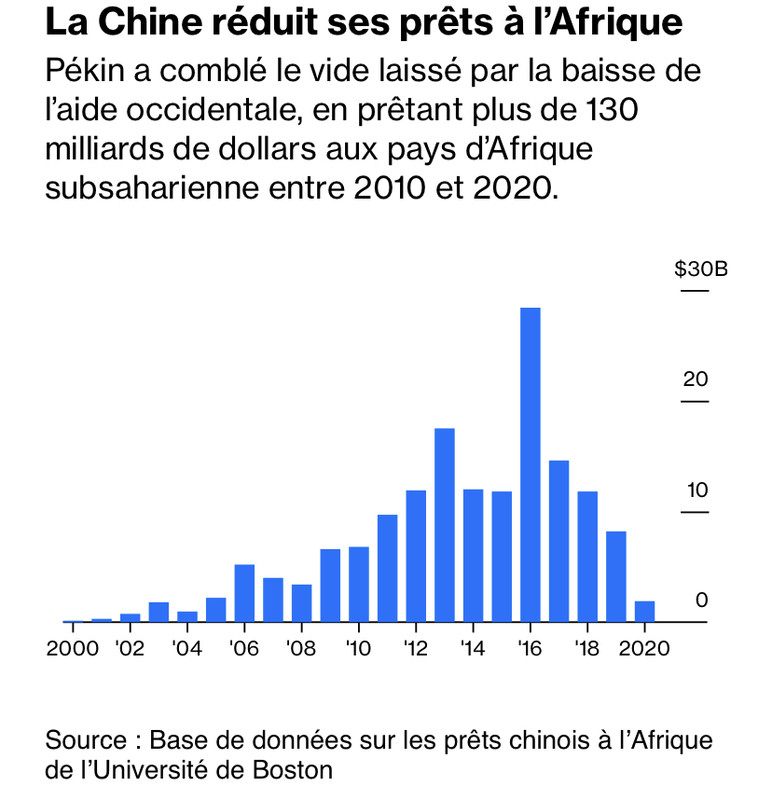

La Chine réduit ses prêts à l’Afrique

Le deuxième problème est un autre type de compression des financements, mais celui-ci provient de l’aide étrangère, de la Chine et du secteur privé.

Avant que le marché obligataire international ne s’ouvre aux pays africains, l’argent des donateurs occidentaux comblait les lacunes. Toutefois, ces dernières années, les budgets d’aide occidentaux ont été réduits en raison de besoins intérieurs pressants. Selon les estimations du FMI, l’aide publique au développement, qui représentait près de 4 % du PIB de l’Afrique subsaharienne au début des années 2000, est tombée à environ 2,5 % en 2022. Alors que l’Occident dépense massivement chez lui, subventionnant les consommateurs par le biais d’un programme énergétique crise en Europe et l'envoi d'argent à l'étranger pour soutenir l'Ukraine contre la Russie, il y a très peu de signes que l'aide à l'Afrique soit sur le point d'augmenter à nouveau bientôt.

Pendant plusieurs années, le vide laissé par les donateurs occidentaux a été comblé par la Chine, désireuse d’élargir sa présence diplomatique sur le continent pour sécuriser les flux de matières premières et les contrats d’infrastructures pour ses géants nationaux. Mais Pékin a également reculé. D’un niveau record de plus de 28 milliards de dollars en 2016 – lorsque les prêts chinois à l’Afrique dépassaient l’aide combinée à la région fournie par les gouvernements américain, français, britannique et allemand – Pékin a réduit ses prêts à un plus bas de 16 ans à 1,9 $. milliards en 2020. Depuis lors, les prêts chinois ont largement stagné. L'Angola, le Kenya, l'Ethiopie, la Zambie et le Soudan, qui ont bénéficié des largesses chinoises, sont parmi les plus touchés.

L’argent occidental et chinois n’est pas la seule source de liquidités qui se tarit. Le secteur privé a également réduit ses dépenses. Les investissements directs étrangers, une mesure des investissements transfrontaliers à long terme dans des entreprises, des usines et des projets, ont plongé en Afrique subsaharienne à leur plus bas niveau en 22 ans, à 7,2 milliards de dollars, en 2022, selon les données de la Banque mondiale. Les flux d’IDE ont culminé à 45 milliards de dollars en 2012, au cours des derniers jours du boom des matières premières mené par la Chine.

Avec moins de liquidités, les pays africains sont confrontés à des choix difficiles, notamment en réduisant les ressources destinées au développement essentiel à long terme, comme les soins de santé, ce qui affaiblit le potentiel de croissance de la région. "Si des mesures ne sont pas prises, cette compression des financements entravera les efforts de l'Afrique subsaharienne pour construire une population qualifiée et instruite et devenir la force motrice de l'économie mondiale dans les années à venir", a déclaré Abebe Aemro Selassie, directeur du FMI. Département Afrique.

*********

La troisième série de problèmes comprend le modèle de croissance du continent axé sur les matières premières, l'héritage des crises passées et l'impact du changement climatique.

La crise financière survient à un « moment très malheureux », selon le FMI, alors que la région est confrontée à des déséquilibres économiques élevés en raison de multiples crises héritées. La plus récente est la pandémie de Covid-19, mais les cicatrices de la guerre civile et du colonialisme sont également toujours présentes. Et la situation économique de la région reste étroitement liée au cycle des matières premières, ce qui rend l’Afrique plus vulnérable que d’autres au ralentissement chinois.

Pour l’instant, les prix des matières premières se sont quelque peu redressés, le pétrole oscillant à un sommet de près d’un an, à 90 dollars le baril. Mais comme l’ont constaté les pays producteurs de pétrole du Moyen-Orient, le pouvoir d’achat d’un baril de pétrole – ou d’une tonne de cuivre ou d’une livre de café – n’est plus ce qu’il était. Après que l'inflation aux États-Unis et en Europe ait atteint des niveaux jamais vus depuis 30 ans, les prix des matières premières sont restés inférieurs à ceux des produits manufacturés, affaiblissant les termes de l'échange en Afrique.

Mais il n’y a pas que du désespoir. Les perspectives économiques de l’Afrique ne sont plus celles d’il y a dix ans, mais elles sont bien meilleures que les sombres prévisions de la fin des années 1990. L’inflation, même élevée, reste sous contrôle ; la démocratie, même faible, est la norme ; et les finances publiques sont, dans la plupart des cas, en meilleure santé qu’hier. Mais les problèmes sont réels.

Ce qui est menacé n'est pas seulement la prospérité d'une région qui abritera plus de 3,5 milliards d'habitants d'ici 2100, soit environ un tiers de la population mondiale d'ici là. Sans de meilleures conditions de vie – et c’est là l’essence du PIB par habitant – il n’y a aucune chance que la démocratie et la liberté soient durables ou que les nations disposent des ressources nécessaires pour s’adapter au changement climatique.

L’Occident ferait mieux de commencer à y prêter attention maintenant, avant qu’il ne soit trop tard.

Javier Blas est un chroniqueur de Bloomberg Opinion couvrant l'énergie et les matières premières. Ancien journaliste de Bloomberg News et rédacteur en chef des matières premières au Financial Times, il est co-auteur de « Le monde à vendre : l'argent, le pouvoir et les commerçants qui troquent les ressources de la Terre ».

-

1

-

-

Marine Britannique

dans Europe

3 hours ago, Hirondelle said:Et le groupe aérien…

8 F-35B… 6 ans après les premiers essais à la mer ça fait quand même un peu léger.

Bon c’est vrai qu’à la même époque (2005) nous n’embarquions pas plus de Rafale M à bord du CdG… heureusement qu’on avait encore des Super Etendard pour faire le nombre.

-

1

-

-

L’avantage d’en avoir même seulement 2/an qui font toute leur formation aux US c’est que ça permet d’avoir quelques pilotes dans l’Aéronavale qui ont vraiment baigné dans le moule « US Navy », ce qui est bon par la suite pour la coopération.

Donc si on arrête ça on payera la facture dans 15-20 ans quand ces pilotes auront pris du galon et qu’on n’aura plus le même lien humain avec des galonnés US.

-

2

-

-

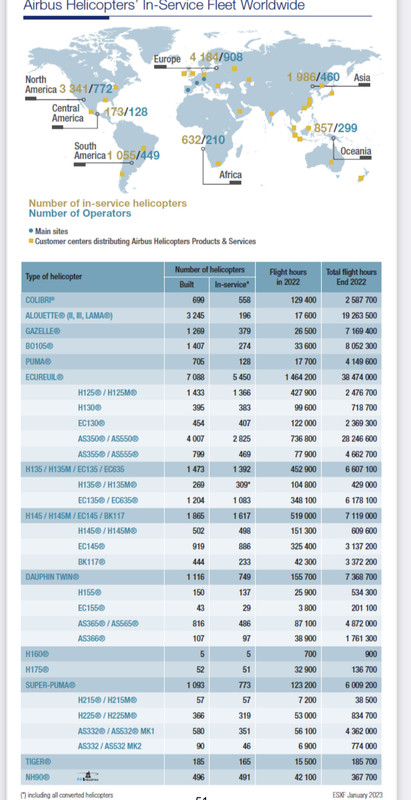

@Coriace Alors éclaire nous s’il te plaît. C’est que le chiffre de 52 n’est pas le bon où que tu contestes qu’ils aient tous été assemblés à Marignane?

(Il me semble que même si des éléments sont construits par Avic en Chine, il n’a jamais été question d’H175 assemblé en Chine, l’AC352 n’entrant pas dans le décompte ci-dessus).

-

Les données officielles Airbus Helicopter donnent 52 H175 produits au 1er Janvier 2023. Le niveau de production était de 4-5 par an… mais ils comptent accélérer la production et cette année il y aura au moins 6 livraisons (2 livrés au 1er semestre + 4 clients chinois au 2nd semestre). Donc effectivement on s’approche des 60.

https://us.airbus.com/sites/g/files/jlcbta141/files/2023-05/First Revision CSD_2023 (1).pdf

-

2

-

1

-

-

- C’est un message populaire.

- C’est un message populaire.

Les Vendredi sur Air Defense c’est sympa.

C’est la coupe du monde qui vous stresse tous? Allez un bon verre de quelque chose et profitez de votre week-end. ;-)

-

1

-

3

3

-

1

-

Marine Britannique

dans Europe

18 minutes ago, ARPA said:Qu'il faille un peu de temps pour retrouver des compétences perdues ne devrait pas être surprenant.

Le mal est plus profond que ça. Formation / rétention des personnels. Disponibilité technique (frégates, sous-marins). Le fait qu’ils acceptent autant de ruptures de capacité « temporaires » (ravitailleurs, navires amphibies, missiles anti-navires).

On peut se demander quel contrat opérationnel ils comptent réellement remplir.

-

1

-

-

Marine Britannique

dans Europe

Just now, herciv said:L'équipe de la royal navy était réduite et chacun avaient plusieurs tâches simultanément au contraire de celle de l'USMC.

Quand il y a un manque de personnel expérimenté et formé, la différence de niveau est presque inéluctable.

Quand tu es en sous-effectif, que tu dois piocher des gens dans les autres flottilles, que la moitié de tes pax n’ont aucune expérience de porte avions, que 25% sortent tout juste de leur formation de base sur l’avion… le niveau opérationnel doit être loin.

-

1

-

1

-

2

-

-

- C’est un message populaire.

- C’est un message populaire.

Marine Britannique

dans Europe

On 8/29/2023 at 4:15 PM, Titus K said:D’autres indicateurs révélateurs sur le piètre état de la Royal Navy, que je découvre dans les excellents articles de Navy Lookout:

- Le groupe aérien sur F-35B n’est pas opérationnel: manque de personnel même pour une toute petite flottille embarquée de 8 avions. Problème de formation aussi et manque d’expérience en mer (seulement 18 jours en mer en 2022, pas mieux en 2023). L’écart de niveau par rapport à l’escadron des US Marines embarqué durant le dernier (et unique) déploiement était semble-t-il flagrant.

- La moitié des frégates ASM (Type 23) n’est pas opérationnelle, avec seulement 4 frégates avec sonar remorqué disponibles (sur 8)

- L’unique ravitailleur de charges solides est indisponible depuis près de 2 ans (RFA Fort Victoria)… son remplacement n’est pas prévu avant 2028

- Les 2 navires d’assault amphibie classe Albion sont hors service pendant au moins 6 mois

Bref… en plus des problèmes de disponibilité bien connus des destroyers anti-aériens T45 (3 sur 6 indisponibles) et des SNA Astute, de l’incident de propulsion du porte avions Prince of Wales, de la perte de toute capacité anti-navire avec le retrait des missiles Harpoon, ça fait beaucoup.

On peut affirmer sans trop s’avancer que la capacité des Brits à projeter un groupe aéronaval ou un groupe amphibie est à peu près nulle.

-

2

-

2

-

7

-

Sais pas si c’est le bon fil, mais il est peut être temps de relancer un sujet avec une vision plus globale sur la politique de la France en Afrique.

Pour commencer, je recommande fortement cet excellent historique des interventions militaires sur le continent, publié par Michel Goya.

Hercule empoisonné - Une toute petite histoire militaire de la France en Afrique subsaharienne

1. Le temps des guépards (1960-1980)

https://lavoiedelepee.blogspot.com/2023/09/hercule-empoisonne-une-toute-petite.html?m=1

2. Assistance, appui et ambiguïté (1981-1993)https://lavoiedelepee.blogspot.com/2023/09/hercule-empoisonne-2-assistance-appui.html?m=1

3. Humanitaires et impuissants (1992-1994)

https://lavoiedelepee.blogspot.com/2023/09/hercule-empoisonne-3-humanitaires-et.html?m=1

4. Le gendarme embarrassé (1995-2011)

https://lavoiedelepee.blogspot.com/2023/09/hercule-empoisonne-4-le-gendarme.html?m=1

5. Le Sahel peut attendre (2009-2022)

https://lavoiedelepee.blogspot.com/2023/09/hercule-empoisonne-5-le-sahel-peut.html?m=1

P.S. A la lecture de cet historique, la réponse évidente au titre du fil c’est qu’il n’y aura pas d’adieu car nous serons forcément forcés de reintervenir un jour… question ensuite du cadre, des moyens, et de l’objectif politique/stratégique que nous espérons atteindre.

-

1

-

1

-

-

@JulietBravoSi je comprends ce que tu dis, il y a un code source commun (appelons le “3R”) avec des “branches” nationales F3R (France), E3R (Egypte), G3R (Grèce)?

Enfin conceptuellement (j’invente les noms ci-dessus pour illustrer). Donc techniquement “F3R” ne concerne que la France. La nomenclature réelle pour les autres pays est certainement différente.

-

1

-

-

5 hours ago, Benoitleg said:

les navires de premier rang sont ceux capables de soutenir un combat de haute intensité et regroupent donc les croiseurs, les destroyers et les frégates de premier rang.

Les navires de second rang se composent des bâtiments de moyen ou faible tonnage capables de soutenir un combat de faible, voire de moyenne intensité. Cette catégorie regroupe notamment les frégates de surveillance pour la Marine nationale, ainsi que les navires de guerre de mine.

Moi je vais faire plus simple. Hors bâtiments spécialisés (SNLE, amphibie etc), un navire de 1er rang est un navire capable de combattre efficacement au sein d’un groupe aéronaval face aux menaces multi-domaines de haut de spectre (air/mer/sous-marines).

La question de fond, c’est est-ce qu’un amiral qui fait la guerre aeromaritime classique (avec un porte avions et son escorte) voudra de toi dans son groupe? Bref si tu es trop lent ou pas apte aux missions en haute mer, si tu n’as pas de leurres, pas d’alerte torpilles, pas de moyen anti-missile, si tu n’apportes pas une plus-value nette dans un domaine (au moins), tu es exclu d’office du 1er rang.

Je vous promet que si vous passez n’importe quelle frégate par ce filtre vous distinguerez très rapidement les navires qui ne font pas le poids (FLF chez nous, PPA Light et Light+ en Italie, F125 allemands, LCS américains etc).

-

3 hours ago, Fusilier said:

les patrouilleurs métropolitains (océaniques, hauturiers, avisos, selon les époques) sauf le petit sonar pour faire du bruit aux atterrages de la FOST, valeur militaire à peu près nulle, selon ce que l'on connait du programme

Pour ma part pas de confusion. La définition des patrouilleurs métropolitains a toujours été tiraillée entre 2 missions, correspondant à 2 zones de patrouilles très différentes, l’une proche de la métropole et l’autre plus lointaine (Corymbe, Medor, Mer Rouge etc). C’était déjà le cas pour les avisos.

Or compte tenu des évolutions des menaces « bas de spectre » il faudra bien que ces patrouilleurs disposent de certaines vraies capacités militaires, pour établir une situation tactique 4D (radar, sonar, drone, interceptions électroniques) et pour l’autodéfense anti-missile / anti-drone / anti-embarcations. Ces navires seront donc forcément plus proche de la définition d’une Gowind 2500 que d’un POM, sauf à faire une croix sur toute patrouille en zone un peu mal famée… même si sans missiles ou sonar remorqué et torpilles.

C’est d’ailleurs un peu la définition des patrouilleurs italiens PPA en version « light », qui sont par contre beaucoup « trop gros », du fait de l’empilement de contraintes (notamment vitesse + zones modulaires pas forcément très utiles). Ce qui a obligé la Marina Militare à faire une nouvelle série de patrouilleurs plus petits PPX qui seront probablement très similaires au PO français.

-

2

-

-

3 hours ago, Beachcomber said:

Il y a fort à parier que les coques françaises seront adaptées (sans anti-navire ni ASM) pour garder un équipage restreint. Au mieux une partie du matos est là, mais vide (torpilles, exocets).

C’est ce qui serait logique. Construire la plateforme Gowind 2500 car elle remplit le cahier de charges “PO” mais avec un équipement de patrouilleur.

Si on enlève le sonar remorqué Captas, les missiles Mica, Exocet, torpilles etc et on construit à la chaîne on doit pouvoir réduire le coût d’au moins 25-30%. Avec seulement un canon de 76mm, un RapidFire 40mm, et une paire de Simbad RC pour l’armement initial et des mesures conservatoires pour rajouter les équipements manquants (par exemple suite au retrait des FLF).

-

1

-

-

39 minutes ago, Julien said:

Méfiance en effet car on ne trouve aucun communiqué de presse sur le site de NG

Je reposte le communiqué, publié dans la rubrique “communiqués de presse” du site Flight.gr.

https://flight.com.gr/naval-group-pleonektimata-gowind/

“Nous avons reçu du Naval Group la note récapitulative suivante qui résume les détails de leur proposition de corvettes Gowind HN pour notre Marine.”

La même information a été rapportée simultanément par tous les médias grecs qui visiblement ont reçu le même communiqué. Ce n’est donc pas une invention d’un journo pour attirer des clics.

-

39 minutes ago, Asgard said:

Bah, les 2 coques sont sur le même créneau, non ? Pour moi, y'a un programme de trop, surtout vu les durées de vie des coques

C’est un peu comme dire que le Mirage 2000-5 et le Rafale sont sur le même créneau. Dans le 1er cas on a l’ultime évolution d’un produit éprouvé, disponible immédiatement. Dans le 2e on a un programme prometteur, qui offrira plus d’allonge et plus de modularité, mais pas encore mûr et qui prend du retard…

-

26 minutes ago, Asgard said:

Pour le coup, MMPC + Gowind 2500 c'est bizarre comme choix, autant pour la France que la Grèce

Pourquoi? Tous les 2 ont besoin de navires livrables dans ~3-4 ans. Les Gowind sont dispo sur étagère et peuvent être construites immédiatement.

Les MMPC c’est pour 2030 et après. Les pre-études ne sont même pas terminées, le mécano industriel reste à définir, il faut mettre tout le monde d’accord etc.

Marine Britannique

dans Europe

Posté(e)

Il y a 8 F-35B sur le QE pour ce déploiement. C’est une flotte commune RAF/RN… 32 avions au total il me semble.